ԶՊՄԿ-ի ընթացիկ արդյունքը աննախադեպ է անկախ Հայաստանի պատմության ողջ ընթացքի համար

Հանքագործությունը ավանդաբար եղել և շարունակում է մնալ հայաստանյան տնտեսության լոկոմոտիվներից մեկը։ Այն զգալի դերակատարում ունի արդյունաբերության, արտահանման, նաև, բնականաբար, պետական բյուջեի հարկային եկամուտների համալրման մեջ։ Այս իրողությամբ պայմանավորված հանքագործական ընկերությունները գործում են հանրության աչալուրջ հայացքի ներքո, դրանց նկատմամբ սպասելիքները չափազանց մեծ են, երբեմն՝ նույնիսկ գերագնահատված։

Սույն վերլուծության շրջանակներում փորձում ենք հասկանալ, թե հանքագործական արդյունաբերության երեք խոշոր ընկերությունները՝ Զանգեզուրի պղնձամոլիբդենային կոմբինատը (ԶՊՄԿ), Ագարակի պղնձամոլիբդենային կոմբինատը (ԱՊՄԿ) նաև՝ «Գեոպրոմայնինգ Գոլդ» ընկերությունը ինչ ծավալի հարկային պարտավորություններ են կատարում, արդյո՞ք լրիվ ծավալով իրագործում են հանրային լայն շրջանակների կողմից իրենց վրա դրված՝ պետական բյուջեի համալրման գործում ավելի ու ավելի մեծ դերակատարում ստանձնելու «առաքելությունը», և ընդհանրապես՝ արդյո՞ք նշված ընկերությունների վճարած հարկերը սերտ կապ ունեն հանքագործական արտադրանքի համաշխարհային շուկայում ստեղծված կոնյունկտուրայի հետ։

Վերլուծությունում ընթացիկ տարվա արդյունքները նախորդ տարիների հետ համադրելի դարձնելու համար դիտարկվել ենք համապատասխան տարիների հունվար-սեպտեմբեր ժամանակահատվածը։

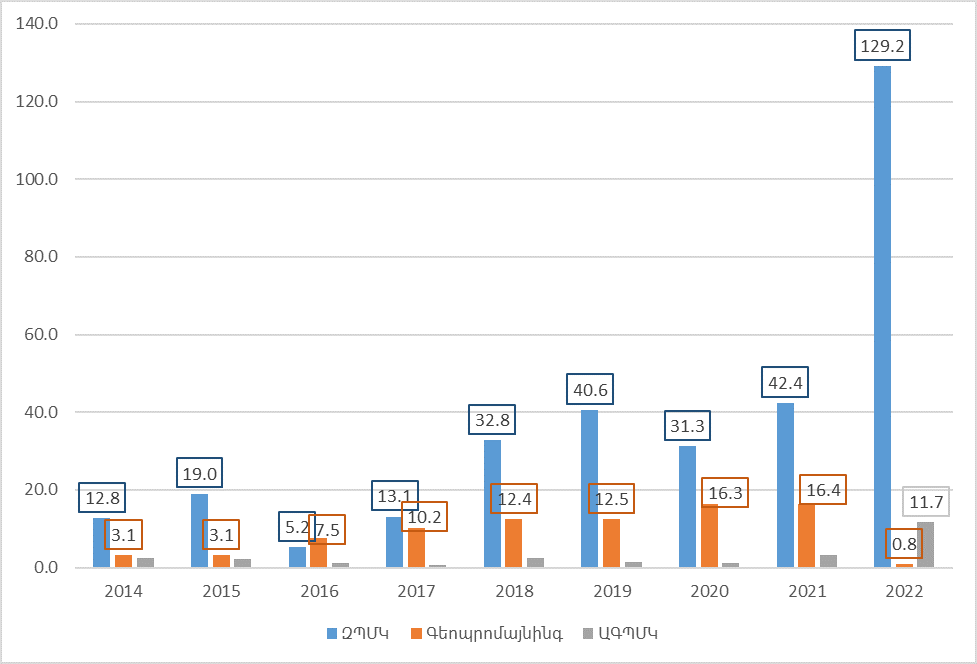

2022թ․ առաջին 9 ամիսներին ԶՊՄԿ կողմից վճարվել է շուրջ 130 մլրդ դրամի հարկ, ինչը մոտ 90 մլրդ դրամով գերազանցում է նախորդ տարվա նույն ժամանակահատվածի ցուցանիշը։ Ընդհանրապես, ընթացիկ արդյունքը աննախադեպ է անկախ Հայաստանի պատմության ողջ ընթացքի համար։ «Գեոպրոմայնինգ Գոլդ» ընկերության (հետագա շարադրանքում այսուհետ՝ ԳՊՄԳ) վճարած հարկերը կազմել են ընդամենը 0,8 մլրդ ՀՀ դրամ, ինչը էականորեն ցածր է նախորդ տարվա 16,4 մլրդ դրամից, այնպես էլ դիտարկվող ժամանակաշրջանի մյուս բոլոր տարիներից (գծ․ 1)։ Այստեղ պետք է հաշվի առնել այն իրողությունը, որ ԳՊՄԳ ընկերությունը, 2020թ․44-օրյա պատերազմի ու դրան հաջորդած՝ ողջ հայության համար ողբերգական իրադարձությունների հետևանքով Սոթքի ոսկու հանքավայրի զգալի մասը հանձնվեց թշնամուն, իսկ Հայաստանին մնացած մասում էլ հանքարդյունաբերական աշխատանքները զգալիորեն դժվարացել են, նաև՝ դարձել են մեծապես ռիսկային։ Արդյունքում ընկերության արտադրության ծավալները էապես նվազել են, գործունեությունը ընթացիկ ժամանակաշրջանում դարձել է վնասաբեր, ինչն էլ որակապես ազդել է նաև վճարած հարկերի ընդհանուր ծավալի վրա։

Գծ 1․ Վճարված ընդամենը հարկերը հունվար-սեպտեմբեր ժամանակահատվածում, մլրդ դրամ

Ընթացիկ տարում վճարած հարկերի մասով զգալի աճ է արձանագրվել ԱՊՄԿ-ի մոտ։ 2022թ․ հունվար-սեպտեմբերին վճարվել է 11,7 մլրդ դրամի հարկ, այն դեպքում, երբ նախորդ տարի նույն ցուցանիշը կազմել է 3,3 մլրդ դրամ, իսկ 2014-2020թթ․ընթացքում, տարվա առաջին երեք եռամսյակների կտրվածքով, երբևէ չի գերազանցել 2,5 մլրդ դրամի շեմը։

Վերջին 5 տարիների ընթացքում ԶՊՄԿ-ն 4 անգամ գլխավորել է ՀՀ հարկատուների ցանկը, ինչը որակապես տարբերվում է 2014-2017թթ․ իրավիճակից։ Նույն կերպ, ԳՊՄԳ-ն բացառությամբ ընթացիկ տարվա, հիմնականում տեղ է զբաղեցրել խոշոր հարկատուների ցանկի առաջին հնգյակում, այն դեպքում, երբ օրինակ 2014-2015թթ․ եղել է 27-րդը։ ԱՊՄԿ-ն հակառակը՝ ընթացիկ տարում զգալիորեն բարելավել է իր դիրքը՝ դառնալով հանրապետության 8-րդ խոշորագույն հարկատուն, երբ օրինակ նախորդ տարում 40-րդն էր, իսկ 2019-2020թթ․ նույնիսկ դուրս էր մնացել խոշոր հարկատուների առաջին հարյուրյակից (աղյուսակ 1)։

Աղյուսակ 1․ Տեղը խոշոր հարկատուների ցանկում, հունվար-սեպտեմբեր ժամանակահատվածում

|

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

ԶՊՄԿ |

5 |

2 |

17 |

5 |

1 |

1 |

3 |

1 |

1 |

|

ԱՊՄԿ |

38 |

41 |

79 |

171 |

49 |

107 |

124 |

40 |

8 |

|

Գեոպրոմայնինգ |

27 |

27 |

13 |

6 |

6 |

5 |

4 |

4 |

244 |

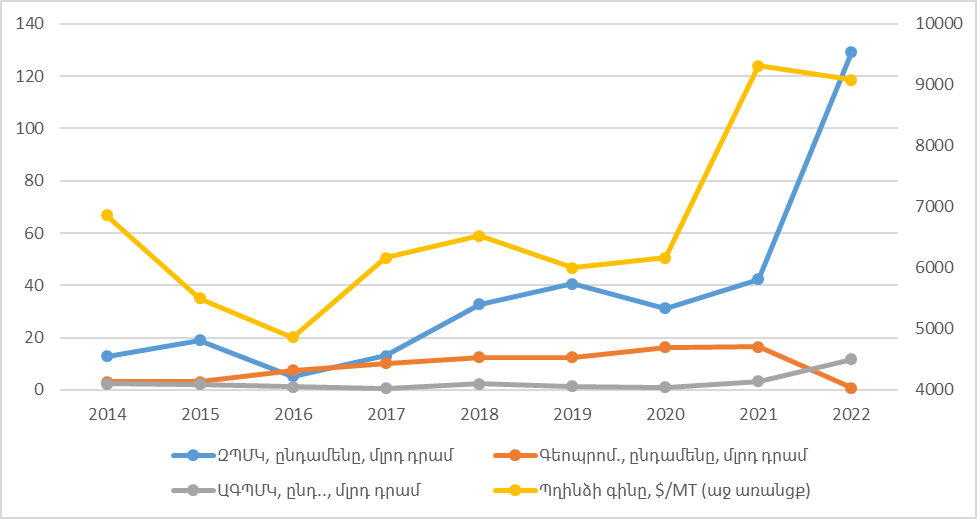

Գծ․ 2-ում ներկայացված են դիտարկվող ընկերությունների և պղնձի համաշխարհային գների դինամիկաները։ Կարելի է նկատել, որ ԶՊՄԿ վճարած հարկերի շարժընթացը հիմնականում համահունչ է պղնձի համաշխարհային գների հետ։ Ընդ որում, այս երկու ցուցանիշները կապի ուժգնությունը բնութագրող կոռելացիայի գործակիցը 0,717 է, ինչը ևս վկայում է ԶՊՄԿ վճարած հարկերի վրա պղնձի համաշխարհային շուկայում ձևավորված կոնկյունկտուրայի բավականին ուժեղ ազդեցությունը։

Գծ․ 2 ԶՊՄԿ և Գեոպրոմայնինգի վճարած հարկերն ու պղնձի գինը, հունվար-սեպտեմբեր

Հարկ է արձանագրել, որ դիտարկվող ընկերությունների վճարած հարկերի ու պղնձի համաշխարհային գների դինամիկաների միջև առկա է որոշ ժամանակային լագ (տարբերություն), ինչը գլխավորապես պայմանավորված է ՀՀ-ում գործող հարկային ռեժիմի առանձնահատկություններով։ Այսպես, մետաղների միջազգային բարձր գներով պայմանավորված բարձր շահույթի դեպքում, բարձր հարկային վճարները շահութահարկի և ռոյալթիի մասով արվում են հաջորդ տարի և նույն կերպ՝ մետաղների ցածր գների ազդեցությունը հարկերի մեջ արտացոլվում է հաջորդ տարի՝ նվազման տեսքով։ Պետք է փաստել, որ այս իրողությունը գների էական տատանումների պարագայում տնտեսավարողների համար զգալի ռիսկեր է պարունակում ։

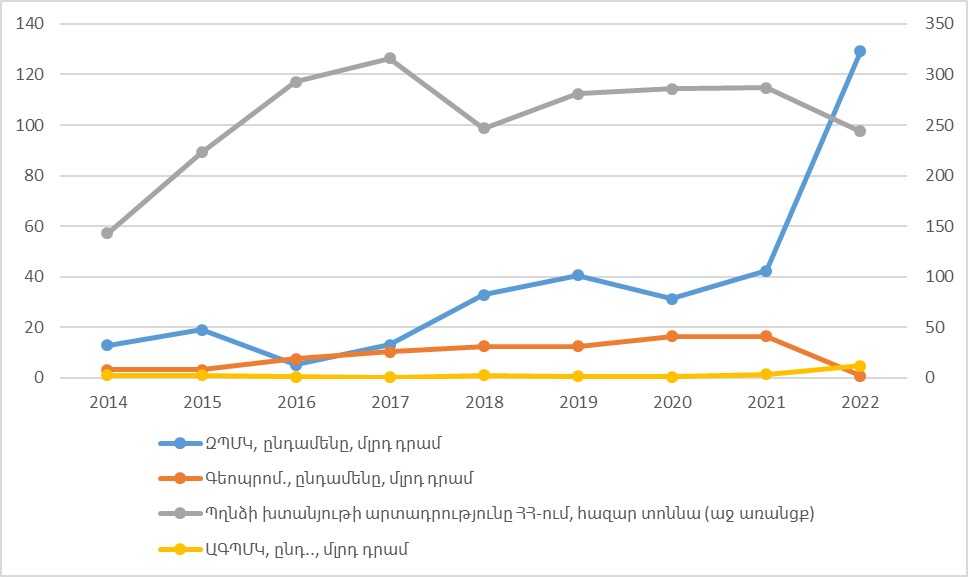

Գծ․ 3-ում կարելի է նկատել, որ ԶՊՄԿ վճարած հարկերի ու ՀՀ-ում պղնձի խտանյութի արտադրության շարժընթացները տարամետ ուղղվածություն ունեն։ Այսինքն՝ ընկերությունը արձանագրում է հարկային վճարումների ավելացում պղնձի խտանյութի արտադրության ընդհանուր նվազման համապատկերում։ Սա մասամբ բացատրելի է պղնձի համաշխարհային գների առաջանցիկ աճով, նաև չի կարելի հերքել հարկային ինստիտուտի հետ ԶՊՄԿ փոխհարաբերություններում առողջ բաղադրիչի աստիճանական գերակայության և առավելի տրամաբանվածության, արդյունքում՝ ԶՊՄԿ փաստացի հարկային բեռի ավելացման մասին։ Հարկ է նաև նկատի ունենալ, որ 2018 և 2022թթ․հանրապետությունում պղնձի խտանյութի արտադրության նվազման մեջ զգալի դերակատարում ունի հանքագործական մեկ այլ խոշոր ընկերության՝ «Թեղուտ»-ի արտադրության ծավալներում կտրուկ անկումները։

Գծ 3․ ԶՊՄԿ և Գեոպրոմայնինգի վճարած հարկերն ու պղնձի խտանյութի արտադրությունը ՀՀ-ում, հունվար-սեպտեմբեր

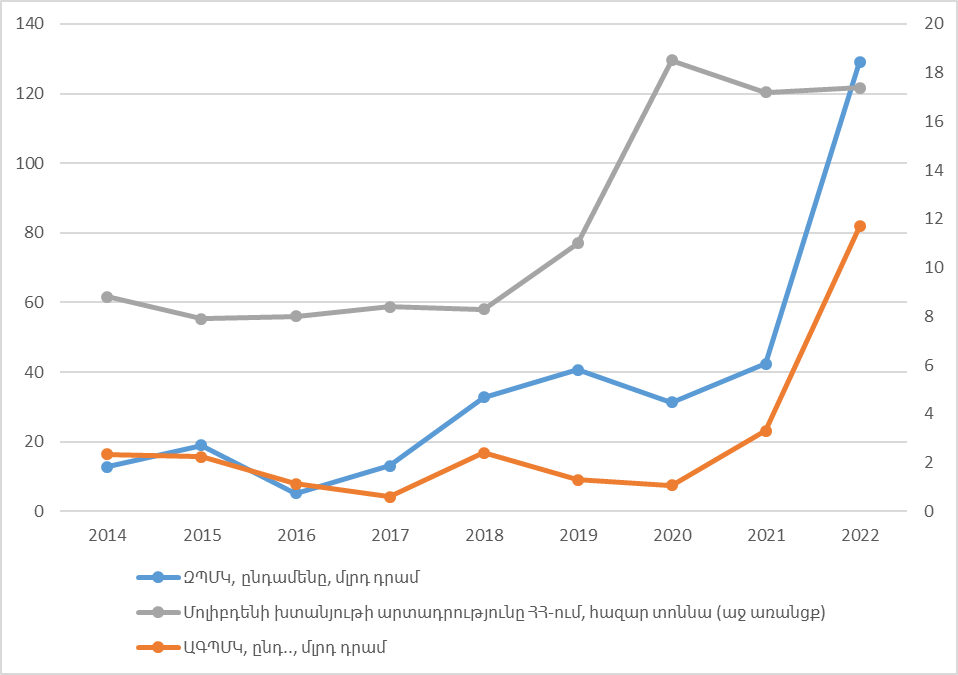

Ինչ վերաբերում է ԶՊՄԿ վճարած հարկերի ու մոլիբդենի խտանյութի արտադրության ծավալների միջև կապի առկայությանը, ապա դրանց դինամիկայի վերլուծությունը ի ցույց է դնում արտադրության համեմատությամբ վճարվող հարկերի մակարդակի առաջանցիկ աճը (գծ․ 4)

Գծ․ 4․ ԶՊՄԿ վճարած հարկերն ու մոլիբդենի խտանյութի արտադրությունը ՀՀ-ում, հունվար-սեպտեմբեր

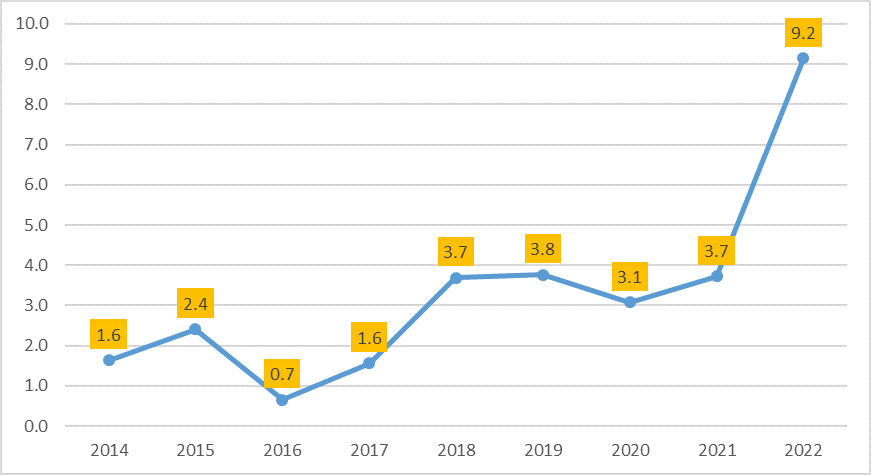

ՀՀ պետական բյուջեի եկամուտների կառուցվածքում ուսումնասիրվող ընկերությունների մասնաբաժինը ևս նշանակալի է։ Այսպես, ԶՊՄԿ մասնաբաժինը 2022թ․ հարկային եկամուտների կառուցվածքում (տարվա առաջին 9 ամիսներին) գերազանցել է 9 տոկոսը, 2018-2021թթ․ գտնվել է 3,1-3,8 տոկոսի տիրույթում։ Մինչդեռ դրան նախորդող ժամանակահատվածում դիտարկվող ցուցանիշը չի գերազանցել 2,4 տոկոսը, իսկ, օրինակ, 2017-ին կազմել է ընդամենը 1,6 տոկոս կամ 2018-ի մակարդակից 2,1 տոկոսային կետով ցածր (գծ․ 5): Իրավիճակի ողջ խորությունը պատկերացնելու համար ճշգրտենք, որ 2018-ին 2017-ի համեմատությամբ պղնձի համաշխարհային գների աճը միջինում կազմել է ընդամենը 6 տոկոս։

Գծ․ 5․ ԶՊՄԿ վճարած հարկերի մասնաբաժինը ՀՀ պետական բյուջեի հարկային եկամուտների կառուցվածքում, տոկոսներով, հունվար-սեպտեմբեր

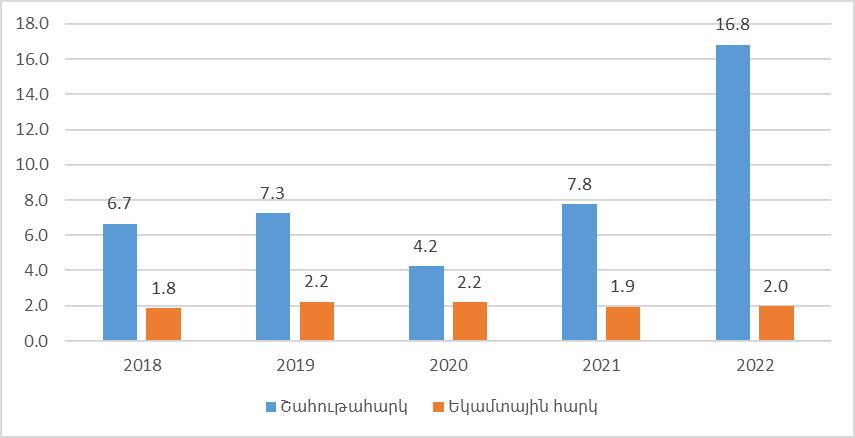

Ավելին, 2022թ․ հունվար-սեպտեմբերին ԶՊՄԿ մասնաբաժինը ՀՀ պետական բյուջե մուտքագրված շահութահարկի կառուցվածքում կազմել է 16,8%, ինչը նախորդ տարվա համեմատ ավելի է 9 տոկոսային կետով։ Ստացվում է, որ հանրապետությունում հավաքագրված շահութահարկի ողջ ծավալի 1/6 մասը բաժին է հասնում ԶՊՄԿ-ին (գծ․ 6)։

Գծ․ 6․ ԶՊՄԿ մասնաբաժինը ՀՀ պետական բյուջեի ուղղակի հարկատեսակների գծով մուտքերի կառուցվածքում, տոկոսներով, հունվար-սեպտեմբեր

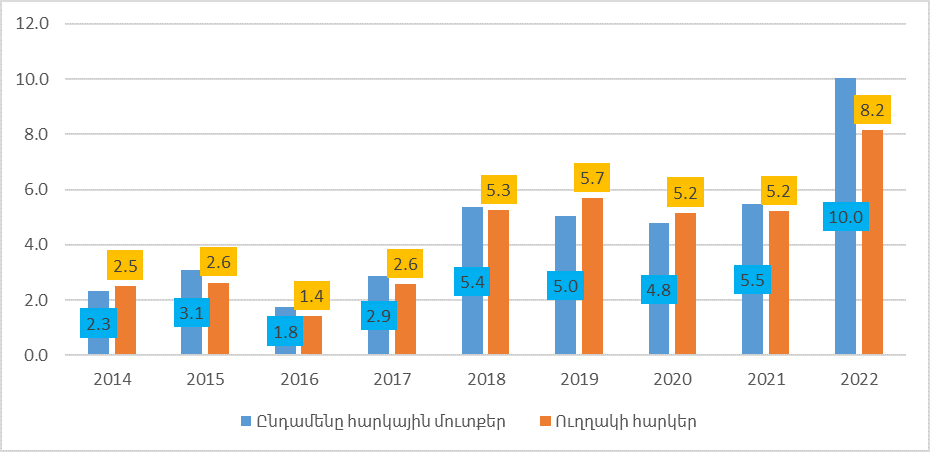

Ընդհանուր առմամբ, ուսումնասիրվող երեք ընկերությունների մասնաբաժինը ՀՀ պետական բյուջեի հարկային մուտքերի կառուցվածքում զգալի է։ 2022թ․ առաջին 9 ամիսներին այն կազմել է 10 տոկոս, դրան նախորդող 4 տարիներին, 2018-ից սկսած, գտնվել է 5 տոկոսի տիրույթում, մինչդեռ 2014-2017թթ․ չի գերազանցել 3,0 տոկոսը (գծ․ 7)։ Նույն կերպ, այս երեք ընկերություններին բաժին է ընկնում ՀՀ-ում հավաքագրված ուղղակի հարկերի ավելի քան 8 տոկոսը։

Գծ 7․ ԶՊՄԿ, ԱՊՄԿ և ԳՊՄԳ վճարած հարկերի մասնաբաժինը պետական բյուջեի հարկային եկամուտների կառուցվածքում, տոկոսներով, հունվար-սեպտեմբեր

Պետք է հստակեցնել, որ մինչև 2018թ․ և 2018-ից հետո հանքագործական այս ընկերությունների՝ ՀՀ պետական բյուջեի հարկային մուտքերի ապահովման գործում դերակատարությունների տարբերությունը պղնձի համաշխարհային գներով բացատրելը դժվար կլինի։ Օրինակ, 2014-ին պղնձի համաշխարհային շուկայում միջին տարեկան գինը կազմել է մեկ տոննայի համար 6,86 հազար ԱՄՆ դոլար, ինչը ավելին է, քան 2018-2020թթ․ միջին տարեկան գները, սակայն հարկային վճարումների հարաբերական ցուցանիշները նույն 2018-2020թթ․ 2,5 անգամ գերազանցում են 2014թ․ մակարդակը։

Ընդհանուր առմամբ, հարկ է վերահաստատել ուսումնասիրվող երեք ընկերությունների նշանակալի մասնակցությունը ՀՀ պետական բյուջեի հարկային եկամուտների ձևավորման գործում, ընդ որում, ԶՊՄԿ պարագայում ակնառու է այդ մասնակցության առաջանցիկ աճը։